Erwerbsminderungsrente 2026 – Was sich geändert hat in den letzten Jahren

Ein Unfall. Eine schwere Krankheit. Oder einfach der Moment, in dem Dein Körper nicht mehr mitmacht. Plötzlich kannst Du nicht …

Ein Unfall. Eine schwere Krankheit. Oder einfach der Moment, in dem Dein Körper nicht mehr mitmacht. Plötzlich kannst Du nicht …

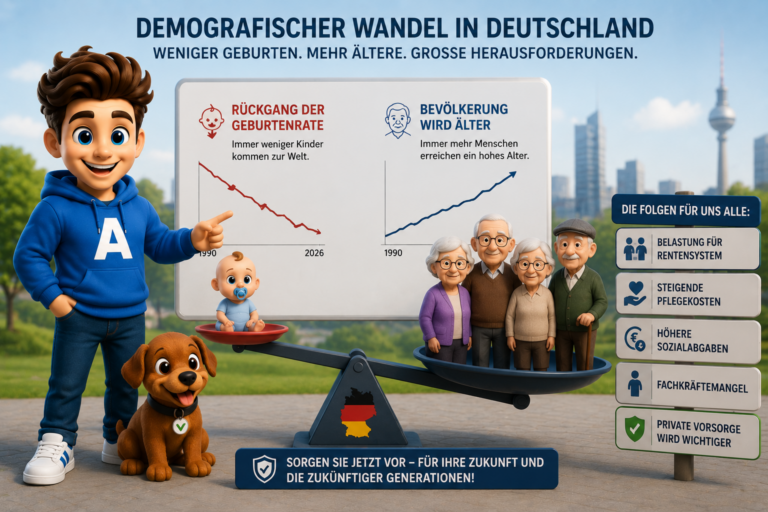

Deutschland verändert sich. Und zwar schneller, als viele Menschen glauben. Der sogenannte demografische Wandel ist längst keine Zukunftsprognose mehr – …

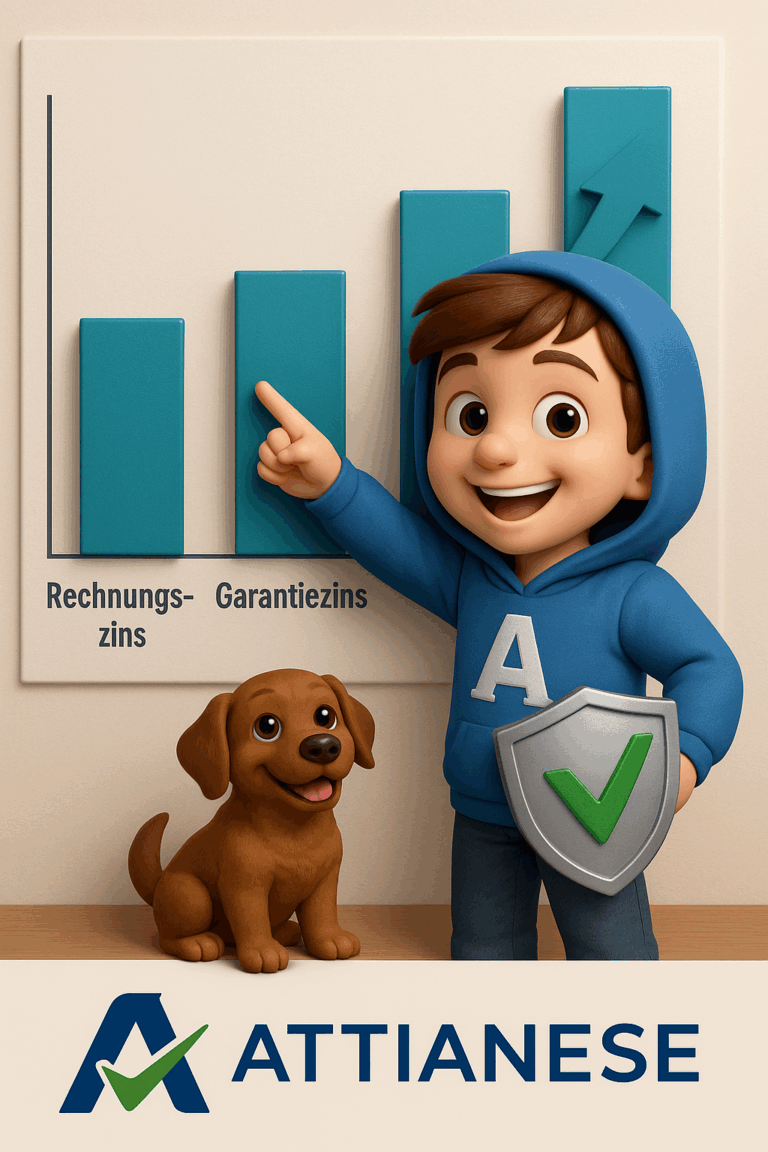

Der Rechnungszins und der Garantiezins sind zwei wichtige Begriffe in der Versicherungswirtschaft, insbesondere bei Lebens- und Rentenversicherungen. Beide betreffen die …

Ich rege mich ständig auf, wenn meine Frau in der Stadt oder online wieder mal für alles mögliche Geld ausgeben …

Der momentane Stand in Deutschland ist: jede zweite Rente (51,4%) beträgt weniger als 900€. Wenn man die durchschnittlichen Mietkosten abzieht, …

Die Zinsen gingen in den letzten Jahren immer weiter runter. Der Vorteil daraus ist, dass wenn Sie sich Geld von …

Was haben Sie sich alles für diese Jahr vorgenommen? – kein Alkohol mehr zu trinken? – mit dem Rauchen aufhören? …