Besonderheiten bei der Privathaftpflicht bei Kindern unter sieben Jahren

Kinder unter sieben Jahren haben in der Privathaftpflichtversicherung eine Sonderstellung, weil sie als deliktunfähig gelten. Das bedeutet, dass sie nach deutschem Recht (§ 828 BGB) für Schäden, die sie verursachen, nicht selbst haften können. Die Haftpflichtversicherung springt aber nur ein, wenn eine gesetzliche Haftung besteht – das ist bei deliktunfähigen Kindern oft nicht der Fall. Was in dem Fall bedeutet, dass der Schaden nicht durch die Versicherung bezahlt wird.

Inhaltsverzeichnis

Warum sind Schäden nicht automatisch abgedeckt?

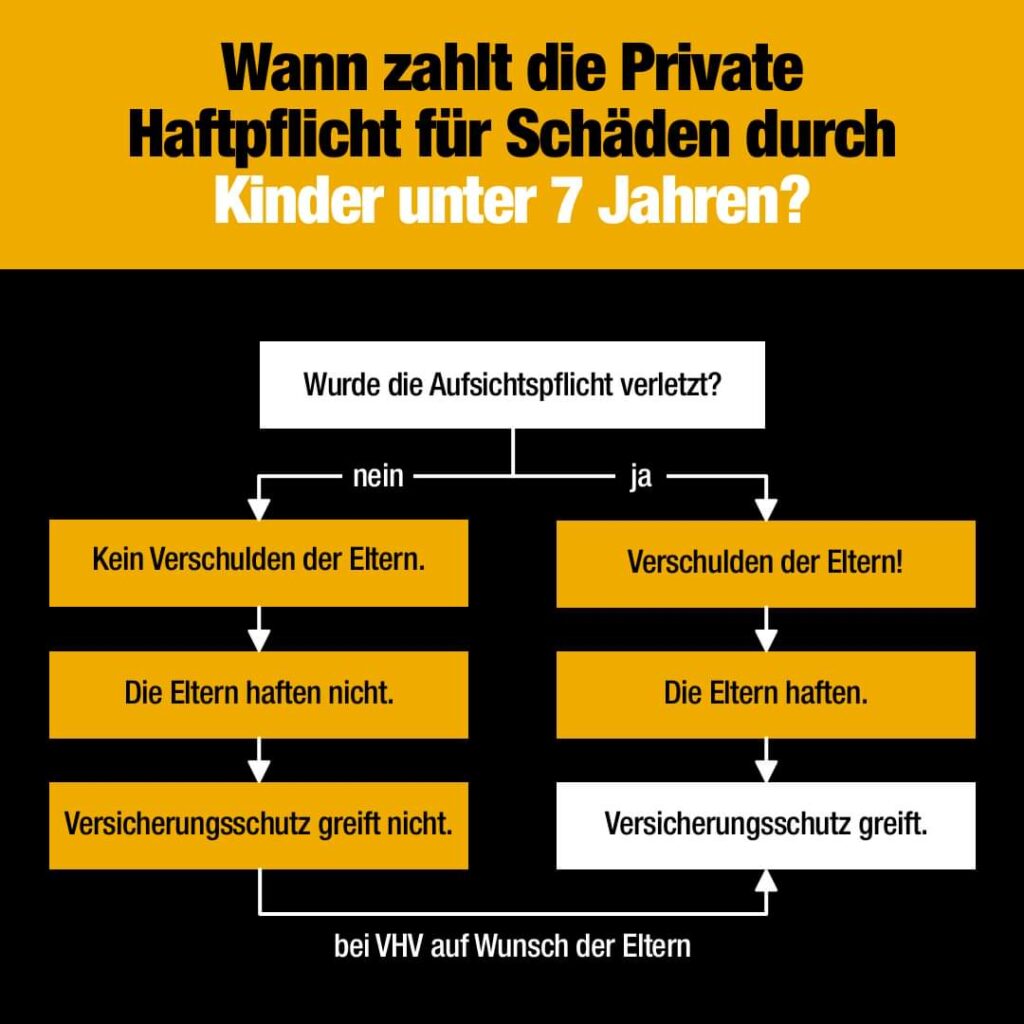

Da kleine Kinder rechtlich nicht haften, müsste eigentlich auch niemand für ihren Schaden aufkommen. Eltern haften nur, wenn sie ihre Aufsichtspflicht verletzt haben (§ 832 BGB). Viele Haftpflichtversicherungen bieten jedoch eine sogenannte Deliktunfähigkeitsklausel an, die auch Schäden ersetzt, wenn das Kind nicht haftbar wäre – aber das ist nicht standardmäßig enthalten. Heißt, wenn du kleine Kinder hast oder beeinträchtigte Personen in deinem Haushalt leben, die eventuell deliktunfähig sind, solltest du deinen Vertrag überprüfen.

Beispiel: Die fünfjährige Mia besucht mit ihren Eltern Freunde. Während die Erwachsenen Kaffee trinken, spielt Mia mit einem Ball und wirft ihn versehentlich gegen den neuen Fernseher, der daraufhin kaputtgeht. Da Mia deliktunfähig ist und die Eltern sie nicht unbeaufsichtigt gelassen haben, müssen sie den Schaden nicht ersetzen – und ohne eine spezielle Klausel zahlt die Haftpflichtversicherung nicht.

Altersgrenze im Straßenverkehr

Für den Straßenverkehr gibt es eine erhöhte Altersgrenze: Kinder unter zehn Jahren haften nicht für Unfälle im fließenden Verkehr (§ 828 Abs. 2 BGB), es sei denn, sie handeln vorsätzlich. Die Regelung soll Kinder schützen, da sie Entfernungen und Geschwindigkeiten oft noch nicht richtig einschätzen können.

Beispiel: Der achtjährige Ben läuft plötzlich zwischen zwei parkenden Autos auf die Straße, weil er einem Ball hinterherjagt. Ein Autofahrer kann nicht mehr rechtzeitig bremsen und verursacht einen Unfall. Obwohl Ben den Unfall verschuldet hat, kann er rechtlich nicht haftbar gemacht werden, weil er unter zehn Jahre alt ist und sich der Unfall im fließenden Verkehr ereignet hat.

Zusammenfassend bedeutet das:

Kinder unter sieben Jahren sind erstmal generell deliktunfähig, heißt die Versicherung zahlt nur, wenn es eine Zusatzklausel gibt.

Unter zehn Jahren sind Kinder darüber hinaus im fließenden Straßenverkehr deliktunfähig.

Auch wenn die Eltern nicht haftbar sind, übernimmt die VHV auf Wunsch der Eltern die Kosten des Schadens.

❓ 1. Wofür brauche ich überhaupt eine Privathaftpflichtversicherung?

Weil Du nach deutschem Gesetz für Schäden haftest, die Du anderen versehentlich zufügst – und zwar unbegrenzt! Eine Privathaftpflicht schützt Dich also vor teuren Forderungen, egal ob Sach-, Personen- oder Vermögensschaden.

❓ 2. Was ist alles mitversichert?

Zum Beispiel:

Du verschüttest Rotwein auf fremdem Teppich

Dein Kind zerkratzt ein Auto

Du verursachst beim Fahrradfahren einen Unfall

Du beschädigst beim Helfen einem Freund sein Eigentum All das kann über die Privathaftpflicht abgedeckt sein – je nach Tarif.

❓ 3. Wer ist in der Versicherung mit drin?

Du, Dein Ehepartner oder Lebenspartner sowie Eure Kinder – sofern sie noch in der Ausbildung oder im Studium sind. Bei Bedarf kannst Du auch andere mitversichern (z. B. Eltern oder au-pair).

❓ 4. Was ist mit Schäden durch meine Kinder unter 7 Jahren?

Kinder unter 7 gelten als deliktunfähig, d. h. sie haften eigentlich nicht. Gute Tarife zahlen trotzdem – auch wenn rechtlich keine Pflicht besteht. Achte auf den Passus „Mitversicherung deliktunfähiger Kinder“.

❓ 5. Wie hoch sollte die Deckungssumme sein?

Wir empfehlen mindestens 10 Millionen Euro pauschal – besser noch 50 Millionen. Die Versicherung zahlt nämlich auch bei schweren Personenschäden, z. B. wenn jemand dauerhaft beeinträchtigt wird.

❓ 6. Zahlt die Privathaftpflicht auch bei Gefälligkeitsschäden?

Ja – wenn Du den passenden Tarif hast. Wenn Du z. B. beim Umzug hilfst und etwas beschädigst, sind das sogenannte Gefälligkeitsschäden. Viele günstige Policen schließen das leider aus.

❓ 7. Gibt es auch Schutz bei Forderungsausfall?

Ja – und das ist besonders wichtig! Wenn Du geschädigt wirst und der Verursacher keine Haftpflichtversicherung hat, springt Deine eigene Police ein – sofern Forderungsausfalldeckung eingeschlossen ist.

❓ 8. Deckt die Versicherung auch Schlüsselverlust ab?

Gute Privathaftpflichtversicherungen übernehmen auch den Verlust fremder Schlüssel – z. B. vom Büro, der Mietwohnung oder einer Schließanlage. Wichtig: Achte auf die Höhe der Entschädigungssumme und den Einschluss im Tarif.

❓ 9. Was ist nicht mitversichert?

Schäden an geliehenen oder gemieteten Sachen sind oft ausgeschlossen – ebenso vorsätzliche Handlungen. Auch berufliche oder gewerbliche Schäden fallen nicht unter die Privathaftpflicht.

❓ 10. Wie kann ich meine bestehende Privathaftpflicht verbessern?

Lass uns gemeinsam prüfen, ob Dein aktueller Tarif noch zu Deinem Leben passt. Oft bekommst Du für wenig Geld deutlich mehr Schutz – z. B. für deliktunfähige Kinder, Gefälligkeitsschäden, Schlüsselverlust oder Schäden durch Internetnutzung.