Baufinanzierung

Du träumst von einer Eigentumswohnung oder einem eigenen Haus, aber machst dir Sorgen um die Finanzierung? Kein Problem! Wir von Attianese Versicherungen finden für dich die besten Darlehenskonditionen – individuell, transparent und zuverlässig.

Top-Konditionen für deine Baufinanzierung

✅ Auswahl aus über 180 Banken und Gesellschaften

✅ Modernisierungs- und Umschuldungskredite

✅ Förderung durch KfW- und WFA-Mittel

Individuelle Finanzierungsberatung statt nur günstige Zinsen

Suchst du einfach nur niedrige Zinsen oder eine durchdachte Finanzstrategie, die dich bis zur vollständigen Rückzahlung begleitet? Wir informieren dich über:

🏦 Annuitätendarlehen vs. Bausparen

📈 Kurze vs. lange Zinsbindungen

👍 Optimale Lösungen für deine persönliche Situation

Mit unserem Expertenwissen kannst du deinen Traum vom Eigenheim sorgenfrei verwirklichen!

⚠️ Achtung ⚠️: Wohn-Riester nicht blind abschließen!

Bevor du eine Förderung über Wohn-Riester in Anspruch nimmst, solltest du unbedingt die verborgenen Nachteile kennen – wir klären dich ehrlich und umfassend auf.

Privatkredit

Du möchtest dir kurzfristig einen Traum erfüllen – sei es ein Urlaub, ein neues Auto oder eine moderne Küche – aber das nötige Geld fehlt? Kein Problem! Mit einem Privatkredit kannst du dir deinen Wunsch sofort erfüllen und in bequemen Raten zurückzahlen.

Deine Vorteile auf einen Blick

✅ Flexible Laufzeiten – Rückzahlung bis zu 12 Jahre für niedrige Monatsraten

✅ Schnelle Bewilligung – unkompliziert und ohne lange Wartezeiten

✅ Jederzeit vorzeitige Rückzahlung möglich (falls vertraglich nicht ausgeschlossen)

Wichtiger Tipp: Je länger die Laufzeit, desto geringer die monatliche Belastung – aber desto höher die Gesamtkosten. Wir helfen dir, die optimale Finanzierungsstrategie für deine Bedürfnisse zu finden!

Schufa

Überprüfe deine Schufa. Dort können Einträge sein, von denen du nichts weißt oder die längst erledigt sind. Dies könnte zu Problemen führen. Nicht nur bei Banken, sondern auch bei diversen Versicherungsgesellschaften, Handyverträgen, online Bestellungen, Handwerkern 1x im Jahr darf jeder kostenfrei seine Daten dort abrufen.

Öffentliche Mittel – staatliche Förderung

KFW und BAFA

Die KfW (Kreditanstalt für Wiederaufbau) wurde ursprünglich zur Unterstützung des Wiederaufbaus Deutschlands gegründet. Heute zählt sie zu den größten Förderbanken weltweit und bietet zahlreiche Finanzierungsmöglichkeiten für Privatpersonen, Unternehmen und Studierende.

Was fördert die KfW & BAFA?

🏡 Hauskauf & Haussanierungen – günstige Kredite & Zuschüsse für Eigenheimbesitzer

🔨Energieeffizienz & Modernisierung – nachhaltige Investitionen werden gefördert

💼 Unternehmens- & Wirtschaftsförderung – Startups & Mittelstand profitieren

🧑🎓 Bildung & Studium – zinsgünstige Studentenkredite für bessere Zukunftschancen

Ein Teil der Förderprogramme wurde inzwischen auf die BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle) übertragen. Wir helfen dir, die beste Förderung für dein Vorhaben zu finden!

NRW-Bank

Die NRW.BANK hat die WFA-Förderung übernommen und bietet öffentliche Mittel speziell für Familien mit geringem Einkommen oder schwerbehinderten Angehörigen an.

Warum lohnt sich die WFA-Förderung?

📉 Extrem günstige Darlehenszinsen – unschlagbare Konditionen, die der Markt nicht bietet

👨👩👧👦 Gezielte Unterstützung für Familien – finanzielle Erleichterung beim Hauskauf oder der Sanierung

🪙 Staatliche Förderung für mehr Wohnraum – langfristige Planungssicherheit

Wichtiger Hinweis: Die Beantragung ist anspruchsvoll, da zahlreiche Voraussetzungen erfüllt werden müssen. Doch wer die Förderung erhält, spart bares Geld!

Wohnriester

Wohn-Riester funktioniert ähnlich wie die klassische Riester-Rente, mit einem entscheidenden Unterschied:

🫵 Bei der Riester-Rente kannst du das Kapital flexibel in eine Immobilie investieren.

☝️ Beim Wohn-Riester bist du verpflichtet, das Geld direkt für den Immobilienkauf oder die Tilgung deines Darlehens zu nutzen.

Vorteile von Wohn-Riester

🪙 Hohe staatliche Förderung – Zuschüsse & Steuerersparnisse

💰 Schnellere Tilgung – Dein Darlehen ist früher abbezahlt

💸 Attraktive Finanzierungsmöglichkeiten

Die Tücken von Wohn-Riester

😫 Nachgelagerte Besteuerung – Im Rentenalter wird das geförderte Kapital versteuert

🤔 Strenge Kriterien & Auflagen – Nichtbeachtung kann teuer werden

Fazit: Wohn-Riester kann sinnvoll sein, ist aber an viele Bedingungen geknüpft. Wir beraten dich individuell, ob sich diese Finanzierungsform für dich lohnt!

Finanzierungsvarianten

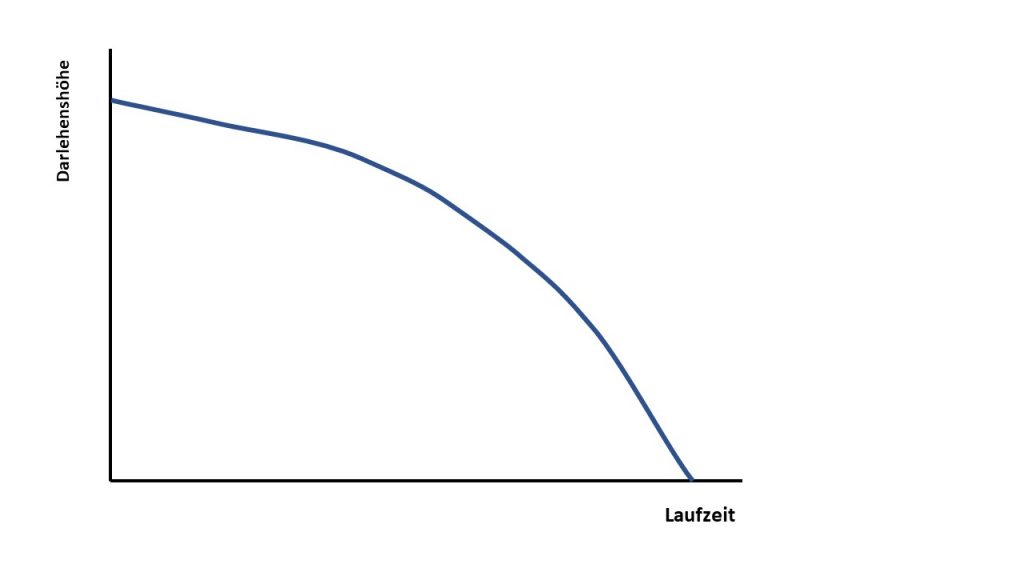

Annuitätendarlehen

Ein Annuitätendarlehen ist die am häufigsten genutzte Finanzierungsform. Dabei fließt ein Teil der monatlichen Rate direkt in die Tilgung (Rückzahlung), wodurch die Darlehenssumme kontinuierlich sinkt.

Diese Darlehensform wird genutzt bei:

👉 Privatkrediten

👉 Bauspardarlehen

👉 Staatlich geförderten Krediten (z. B. KfW)

Vorteile eines Annuitätendarlehens

👍 Sinkende Zinsbelastung – Je mehr du tilgst, desto weniger Zinsen zahlst du

👍 Effiziente Rückzahlung – Die Schulden reduzieren sich Monat für Monat

👍 Planbare Raten – Ideal für langfristige Finanzierungssicherheit

Risiken & Nachteile

☝️ Geringe Tilgung = hohe Restschuld – Nach der Zinsbindung kann eine hohe Summe übrig bleiben

📈 Zinsrisiko – Steigen die Zinsen nach der Zinsbindung, kann die Anschlussfinanzierung teuer werden

Unser Tipp: Eine höhere Anfangstilgung reduziert das Zinsrisiko und hilft dir, schneller schuldenfrei zu sein!

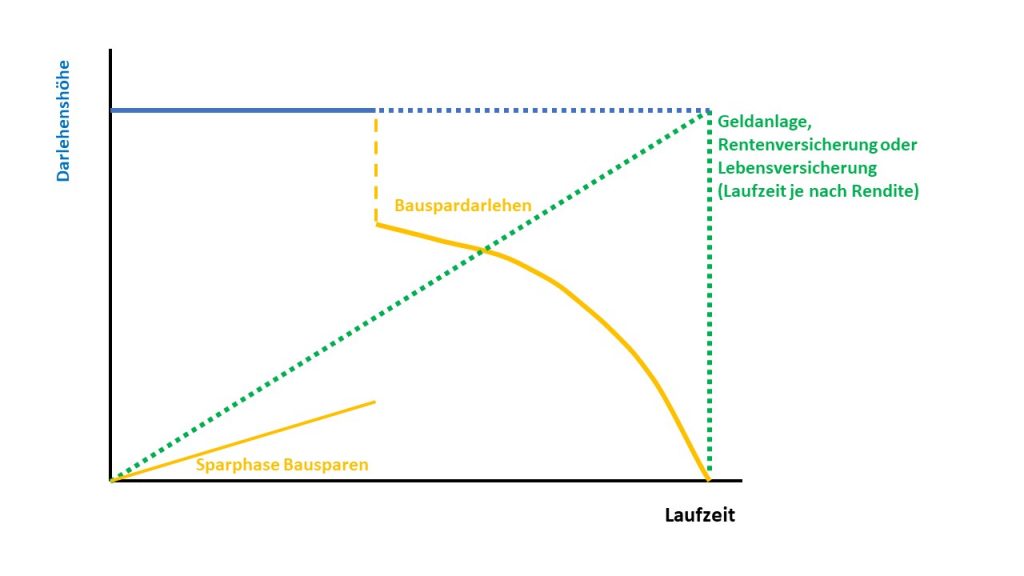

Tilgungsersatzdarlehen

Beim Tilgungsersatzdarlehen zahlst du während der Laufzeit nur die Zinsen, während die Tilgung separat angespart wird, um das Darlehen später auf einen Schlag abzulösen.

Wie funktioniert das Tilgungsersatzdarlehen?

🏦 Hauptkredit: Nur Zinszahlungen, keine direkte Tilgung

💰 Tilgung erfolgt separat: Durch Bausparvertrag, Rentenversicherung, Lebensversicherung oder Geldanlage

🏁 Ziel:

Am Ende der Laufzeit wird das Darlehen in einer Summe abgelöst

Mögliche Kombinationen & ihre Vor- und Nachteile

📝 Bausparvertrag

🦺 Fester Zinssatz über die gesamte Laufzeit – Planungssicherheit unabhängig von Zinsentwicklungen

📉 Möglicher Nachteil: Falls der Marktzins nach der Zinsbindung günstiger ist, zahlt man über Jahre hinweg zu hohe Zinsen

⚠️ Wichtig: Die Zinsbindung sollte bis zur Zuteilung gesichert sein, sonst können hohe Nachfinanzierungskosten entstehen

💰 Rentenversicherung, Lebensversicherung oder Geldanlage

📈 Potenzielle Renditechancen – Möglichkeit, mehr Kapital als nötig zu erwirtschaften

☝️ Risiko: Falls die erwartete Rendite nicht erreicht wird oder die Märkte zum falschen Zeitpunkt schwanken, bleibt eine Restschuld bestehen.

Fazit: Ist ein Tilgungsersatzdarlehen sinnvoll?

Diese Finanzierungsform kann sich lohnen, wenn:

✅ Du auf langfristige Zinsabsicherung setzt (z. B. durch Bausparen)

✅ Du eine renditestarke Geldanlage für die Tilgung nutzen möchtest

✅Du bereit bist, mögliche Risiken einer schwankenden Rendite zu tragen

⚠️ Wichtig: Ohne eine kluge Strategie kann diese Finanzierungsform am Ende teurer werden als ein klassisches Annuitätendarlehen.

Zinsentwicklung

FAQ – Häufige Fragen zum Tilgungsersatzdarlehen

1. Was ist eine Finanzierung?

Finanzierung bezeichnet den Prozess der Bereitstellung von Kapital, um ein Projekt, Unternehmen oder eine Investition zu ermöglichen. Es kann sowohl durch Eigenkapital als auch durch Fremdkapital erfolgen.

2. Welche Finanzierungsarten gibt es?

- Eigenfinanzierung

- Fremdfinanzierung

- Mezzanine-Finanzierung

- Fördermittel

- Crowdfunding

3. Was ist der Unterschied zwischen Eigen- und Fremdfinanzierung?

- Eigenfinanzierung erfolgt durch das eigene Kapital des Unternehmens oder der Person.

- Fremdfinanzierung erfolgt durch geliehenes Kapital, wie z.B. Bankkredite.

4. Was ist ein Bankkredit?

Ein Bankkredit ist ein Darlehen, das von einer Bank gewährt wird und zurückgezahlt werden muss, meistens mit Zinsen.

5. Was versteht man unter Mezzanine-Finanzierung?

Mezzanine-Finanzierung ist eine Mischform zwischen Eigen- und Fremdkapital, bei der die Kapitalgeber im Falle einer Insolvenz hinter den normalen Fremdkapitalgebern stehen.

6. Was sind Fördermittel?

Fördermittel sind finanzielle Zuschüsse oder Darlehen, die von staatlichen oder öffentlichen Institutionen gewährt werden, um Unternehmen zu unterstützen.

7. Was ist Crowdfunding?

Crowdfunding ist eine Methode der Finanzierung, bei der Kapital von einer Vielzahl von Investoren oder Unterstützern über Online-Plattformen gesammelt wird.

8. Wie funktioniert eine Finanzierung durch Venture Capital?

Venture Capital (Risikokapital) ist eine Finanzierung durch Investoren, die Kapital in junge, wachstumsorientierte Unternehmen investieren, im Austausch für Anteile am Unternehmen.

9. Was ist ein Business Angel?

Ein Business Angel ist eine Person, die Kapital in ein Unternehmen investiert, meist in einer frühen Phase, und oft auch mit Erfahrung und Netzwerken unterstützt.

10. Was ist der Unterschied zwischen einem Darlehen und einem Kredit?

Der Begriff „Darlehen“ und „Kredit“ wird häufig synonym verwendet, jedoch kann man sagen, dass ein Darlehen in der Regel eine langfristige Vereinbarung ist, während ein Kredit kürzerfristiger sein kann.

11. Welche Voraussetzungen müssen für eine Finanzierung durch eine Bank erfüllt sein?

Zu den wichtigsten Voraussetzungen gehören eine gute Bonität, ein solides Geschäftsmodell, ausreichend Sicherheiten und ein klarer Finanzplan.

12. Was ist ein Businessplan und warum ist er wichtig für die Finanzierung?

Ein Businessplan ist eine detaillierte Beschreibung eines Unternehmens und seiner Ziele. Er hilft, die Rentabilität des Unternehmens zu zeigen und ist für potenzielle Investoren und Kreditgeber von zentraler Bedeutung.

13. Wie beeinflusst meine Bonität die Finanzierungsbedingungen?

Eine gute Bonität führt zu besseren Konditionen wie niedrigeren Zinsen, während eine schlechte Bonität höhere Zinsen oder gar eine Ablehnung der Finanzierung zur Folge haben kann.

14. Was sind Zinsen und wie werden sie bei der Finanzierung berechnet?

Zinsen sind die Kosten, die für die Nutzung von Fremdkapital zu zahlen sind. Sie werden in der Regel als Prozentsatz des geliehenen Betrags berechnet und können fest oder variabel sein.

15. Was versteht man unter einer Tilgung?

Tilgung bezeichnet die Rückzahlung des aufgenommenen Kapitals. Sie erfolgt oft in regelmäßigen Raten über einen bestimmten Zeitraum.

16. Was ist der Unterschied zwischen einem Annuitätenkredit und einem Ratendarlehen?

- Bei einem Annuitätenkredit bleibt die monatliche Rate während der gesamten Laufzeit gleich.

- Bei einem Ratendarlehen sinken die monatlichen Raten im Laufe der Zeit, da die Tilgung auf den Restbetrag berechnet wird.

17. Was ist eine Finanzierung durch Leasing?

Leasing ist eine Finanzierungsmethode, bei der ein Unternehmen ein Vermögensgut (z.B. Fahrzeug oder Maschinen) von einem Leasinggeber gegen regelmäßige Zahlungen nutzt.

18. Was sind die Vor- und Nachteile von Leasing?

- Vorteile: Kein hoher Kapitalaufwand, steuerliche Vorteile, Flexibilität bei der Nutzung.

- Nachteile: Am Ende des Leasingzeitraums hat man das Eigentum nicht und muss für die Nutzung zahlen.

19. Was ist eine Eigenkapitalquote und warum ist sie wichtig?

Die Eigenkapitalquote gibt an, wie viel des Unternehmenskapitals durch Eigenkapital gedeckt ist. Sie ist ein Maß für die finanzielle Stabilität eines Unternehmens.

20. Kann man auch ohne Sicherheiten eine Finanzierung erhalten?

Ja, es gibt Finanzierungen ohne Sicherheiten, z.B. durch unbesicherte Kredite oder bestimmte Formen von Risikokapital, jedoch sind diese in der Regel mit höheren Zinsen verbunden.

21. Was ist eine Finanzierungsrunde in Start-ups?

Eine Finanzierungsrunde ist ein Prozess, bei dem ein Start-up Kapital von Investoren aufnimmt. Dies erfolgt in mehreren Runden (Seed, Series A, Series B, etc.), wobei die Investoren jeweils mehr Anteile am Unternehmen erhalten.

22. Was sind die Risiken einer Finanzierung durch Fremdkapital?

Zu den Risiken gehören die Verpflichtung zur Rückzahlung, mögliche Liquiditätsengpässe und die Gefahr einer Überschuldung, wenn die Einnahmen des Unternehmens nicht ausreichen.

23. Was versteht man unter „Förderdarlehen“?

Förderdarlehen sind Darlehen, die von öffentlichen Institutionen mit vergünstigten Konditionen vergeben werden, um Unternehmen zu unterstützen.

24. Wie kann man seine Finanzierungsquelle wählen?

Die Wahl der Finanzierungsquelle hängt von verschiedenen Faktoren ab, wie der Unternehmensgröße, der Phase, dem Kapitalbedarf und der Risikobereitschaft.

25. Was sind die Vor- und Nachteile von Crowdfunding?

- Vorteile: Zugang zu Kapital ohne traditionelle Banken, Marketingeffekt.

- Nachteile: Es kann lange dauern, die gewünschte Summe zu erreichen, und es besteht das Risiko, dass das Projekt nicht erfolgreich finanziert wird.