Dein persönlicher Schutzschild für alle Lebenslagen

Warum existenzielle Absicherung kein Luxus, sondern deine Zukunftsabsicherung ist

Du hast dir dein Leben nach deinen eigenen Vorstellungen aufgebaut: Ausbildung, Studium oder Weiterbildung abgeschlossen, dein Traumjob, vielleicht Familie und ein Zuhause. Du weißt, was du erreicht hast – und hast Pläne für morgen, übermorgen, vielleicht sogar für Jahrzehnte. Doch das Leben schreibt seine Geschichten manchmal anders. Ein unerwarteter Unfall, eine schwere Erkrankung, ein Pflegefall – und all das, wofür du gearbeitet hast, kann ins Wanken geraten.

Wie wär’s, wenn du einen Plan B hättest, der dich auffängt, wenn das sprichwörtliche Seil reißt? Die existenzielle Absicherung ist genau dieser Plan: Sie sorgt dafür, dass du auch in Krisenzeiten deine Lebensziele behältst. Sie ist dein persönlicher Schutzschild, damit du nicht im freien Fall landest, sondern stabil weitermachen kannst – mit Würde und Selbstbestimmung.

Inhaltsverzeichnis

1. Was heißt „existenzielle Absicherung“ – klar, prägnant & stark

Existenzielle Absicherung bedeutet: Du kannst deine grundlegenden Lebenshaltungskosten decken – auch wenn dein Einkommen plötzlich wegfällt oder drastisch reduziert wird. Es geht nicht nur um das Überleben, sondern um das Leben in Selbstbestimmung.

Das Fundament dieses Konzepts bildet ein maßgeschneidertes Paket aus:

- Einmalzahlungen – wenn ein Sonderfall wie ein Umbau ansteht

- Regelmäßige Leistungen – um deine monatlichen Verpflichtungen zu decken

- Individueller Versicherungsschutz, der sich nach deiner Lebensphase richtet

2. Einmalzahlungen vs. regelmäßige Leistungen – dein finanzieller Werkzeugkasten

Einmalzahlungen – schnell, gezielt, flexibel

- Haus- oder Autoumbauten: Stell dir vor, du brauchst einen rollstuhlgerechten Zugang – deine Bankanpassung ist zum Glück dabei

- Medizinische Zusatzkosten: Ein spezielles Hilfsmittel, Naturheilkunde oder nicht erstattetes Equipment? Das wird gezahlt

- Kredit- und Darlehensabsicherung: Wenn das Einkommen wegbricht, bleiben dir die Schulden nicht auf den Schultern liegen

Regelmäßige Leistungen – Stabilität im Alltag

- Krankentagegeld: Übernimmt deine laufenden Kosten ab dem Gesetzesloch nach sechs Wochen

- Berufsunfähigkeitsrente (BU): Sichert dein Einkommen für den langen Atem – wenn du dauerhaft nicht mehr im gewohnten Beruf arbeiten kannst

- Pflegezusatzversicherung: Schützt dich, wenn du auf Pflege angewiesen bist – zuhause oder im Pflegeheim

- Haushalts- oder Pflegekraft: Unterstützung im Alltag, damit dein Leben weiterläuft

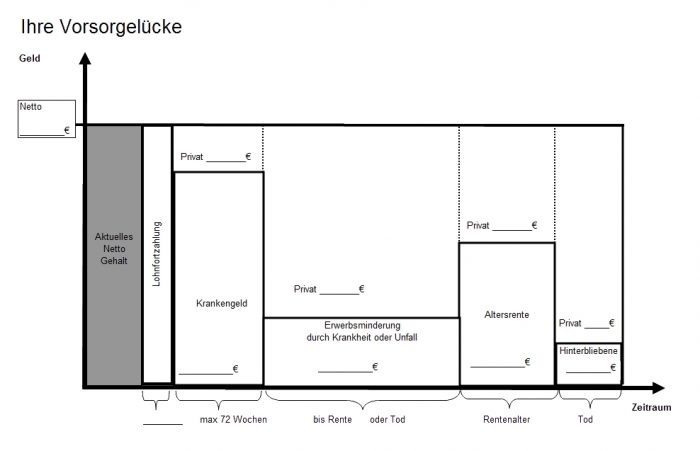

3. Staatliche Leistungen – gut gemeint, aber häufig nicht gut genug

Die staatliche Absicherung ist essentiell – aber oft unzureichend:

- Krankengeld: Nur ca. 70 Prozent des Bruttogehalts, maximal 78 Wochen

- Verletztengeld / Übergangsgeld: Ähnliche Einschränkungen

- Erwerbsminderungsrente: Schwer zu erhalten, oft deutlich unter dem bisherigen Einkommen

- Pflegegeld: Reicht selten für eine vollwertige Versorgung aus

All diese Leistungen sind wertvoll, aber sie sind nur das Fundament – keiner von ihnen allein trägt dich sicher durch größere Lebenskrisen.

4. Private Absicherungen – maßgeschneidert für deine Lebenssituation

4.1. Krankentagegeldversicherung

Eine Investition in deine finanzielle Stabilität – gerade für Selbstständige ein Muss, denn wo kein Lohnfortzahlung, da keine Sicherheit. Auch für Angestellte ist sie oft sinnvoll, um Lücken im Krankengeld auszugleichen. Höhe und Karenz wählbar – flexibel nach deinen Bedürfnissen.

4.2. Berufsunfähigkeitsversicherung (BU)

Die wichtigste Absicherung für deine Arbeitskraft – bisher dein größter Wert. Wenn du deinen Beruf zu über 50-¯Prozent oder länger als 6 Monate aus gesundheitlichen Gründen nicht mehr ausüben kannst, bekommst du eine monatliche Rente. Damit bleibt dein Lebensstandard trotz gesundheitlicher Einschränkung bestehen.

4.3. AU-Klausel (Arbeitsunfähigkeitsklausel)

Ein Schlüsselelement zur schnellen Soforthilfe: Sie greift bereits bei länger andauernder Krankschreibung – einerseits praktisch, andererseits mit klaren Laufzeiten (z.B. 24-36 Monate). Die BU-Prüfung entfällt, deine Liquidität bleibt gesichert – zumindest für eine wichtige Übergangszeit.

4.4. Pflegezusatzversicherung

Systematische Ergänzung zur gesetzlichen Pflegeversicherung – stellt ein zusätzliches Tagegeld für Pflegebedürftigkeit bereit und ermöglicht eine bessere Betreuung zu Hause und/oder in einem Pflegeheim.

4.5. Restschuldversicherung

Wenn das Einkommen weg ist, bleibt oft der Kredit. Die Restschuldversicherung springt ein – egal ob wegen Krankheit, Unfall oder Tod – und verhindert, dass die Raten dich erdrücken.

4.6. Private Haftpflichtversicherung

Ein häufig unterschätzter Schutz – erkrankt jemand wegen deines Verschuldens gesundheitlich, kann schnell eine Existenzbedrohung entstehen. Die Haftpflichtversicherung fängt solche Kosten ab – oft ein Lebensretter in unbekannter Gestalt.

5. Relevante Begriffe verständlich erklärt

- Arbeitsunfähigkeit (AU)

Kurzfristig & begrenzt – du bist krank im klassischen Sinne - Berufsunfähigkeit (BU)

Dauerhafte Einschränkung (mind. 6 Monate, mind. 50%) bei Ausübung deines Berufs - Karenzzeit

Wartezeit bis zum Leistungsbeginn – z.B. 42 Tage bei Krankentagegeld - Dynamik

Automatische Anpassung der Versicherungssummen (Inflationsschutz) - Leistungsdauer

Zeit, in der die Versicherung zahlt – Krankentagegeld z.B. bis 78 Wochen, BU oft bis zum Rentenalter - Nachversicherungsgarantie

Flexibilität durch Anpassung ohne erneute Gesundheitsprüfung, z.B. nach Heirat, Hauskauf oder Geburt

6. Praxisszenarien: Der Versicherungsschutz, der greift

Fall 1 – Psychische Belastung

Du bist mental überlastet. Die AU-Klausel setzt ein – vorläufige Zahlung beginnt, ohne aufwändige Gutachten. Du nimmst dir Zeit zur Genesung und die BU springt später ein, falls eine dauerhafte Schwächung besteht.

Fall 2 – Unfall mit bleibenden Einschränkungen

Ein Unfall verändert dein Leben – Du brauchst Umbauten und Pflege. Pflegezusatzversicherung und Einmalzahlungspuffer und sorgen dafür, dass du deine Lebensqualität behältst – trotz schwerer Einschnitte.

Fall 3 – Selbstständiger mit chronischer Erkrankung

Du kannst nicht mehr arbeiten – Krankentagegeld übernimmt laufende Kosten, Liquidität und Investitionen bleiben stabil – und du behältst deine Firma im Griff.

7. Warum staatlicher Schutz allein nicht reicht

Staatliche Leistungen sind essentiell – doch für viele Gründer, Familien oder Selbstständige bedeutet weniger als 70-¯% Einkommen oft Einschränkungen im Alltag. Wenn du Verantwortung für dein Leben übernimmst, brauchst du verlässliche Lösungen – die staatlichen Zahnessysteme verschaffen Sicherheit, aber keine finanzielle Freiheit.

8. Dein Schritt-für-Schritt-Plan zur optimalen Absicherung

- Analyse deiner Situation – Was brauchst du?

- Lebensstil checken – Fixkosten, Verpflichtungen, Wunschstandard

- Risikoprofile erstellen – Szenarien durchdenken (Krankheit, Unfall, Pflege, Berufsunfähigkeit)

- Markt- und Produktvergleich – Höhe, Laufzeiten, Bedingungen

- Beratung und Vertragsabschluss – Transparent, verständlich, passend

- Regelmäßige Nachjustierung – Alle 2 – 3 Jahre auf den Prüfstand

9. Zukunftstrends & moderne Entwicklungen

- Telemedizin & digitale Gesundheitsservices – schnelle Unterstützung, geringerer Aufwand

- Assistenzsysteme & Smart Home – Erleichterung im Alltag bei Einschränkungen

- Nachhaltige Tarife – finanziell & ökologisch zukunftsorientiert

- Steuervorteile clever nutzen – BU- und Pflegebeiträge steuerlich absetzbar

10. FAQ – deine drängendsten Fragen beantwortet

- Was bedeutet existenzielle Absicherung?

Sie schützt dich gegen große finanzielle Risiken im Leben – z.B. durch Krankheit oder Unfall. - Ist sie wirklich notwendig?

Ja – ohne sie droht der gewohnte Lebensstil schnell in Gefahr. - Einmalzahlung oder laufende Leistung – was ist wichtiger?

Beides – die Einmalzahlung gibt dir Sicherheit bei sofortigen Kosten, regelmäßige Zahlungen halten deinen Alltag stabil. - Wie viel Krankengeld bekomme ich?

In Höhe von ca. 70% deines letzten Bruttogehalts, begrenzt auf maximal 78 Wochen. - Warum zusätzlich Krankentagegeld (PKV/GKV)?

Es füllt die Lücke beim Krankengeld auf und verschafft dir finanzielle Freiheit. - Was leistet eine BU-Versicherung?

Sie zahlt dir eine monatliche Rente, wenn du deinen Beruf zu 50-¯% oder mehr aufgrund von Krankheit oder Unfall nicht mehr ausüben kannst. - Was ist die AU-Klausel genau?

Ein Sonderinstrument: Bei langer Krankheit zahlt sie vor der BU – und du bleibst liquide. - Brauche ich eine Pflegezusatzversicherung?

Ja, alleine das gesetzliche Pflegegeld reicht meist nicht für angemessene Versorgung. - Schützt mich die Privathaftpflicht auch vor großen Schäden?

Ja – sie bewahrt dich vor existenzbedrohenden Schadenersatzforderungen. - Wann brauche ich eine Restschuldversicherung?

Wenn du Kredite hast, die im Krankheitsfall weiterlaufen – damit sie nicht zu Schuldenfallen werden. - Was ist eine Nachversicherungsgarantie?

Die Möglichkeit, deinen Versicherungsschutz später anzupassen – oft ohne erneute Gesundheitsprüfung. - Ab wann zahlt die BU-Rente?

Wenn du gesundheitlich dauerhaft (mind. 6 Monate) deinen Beruf nicht mehr ausüben kannst, meist ab dem Tag der Anerkennung. Meistens erst ab 78 Wochen, wenn das Krankengeld ausläuft. - Wie lange zahlt die Krankentagegeldversicherung?

Ab der vereinbarten Karenz, oft bis 78 Wochen – manchmal auch dauerhaft bis zur Rente. - Wie finde ich den passenden Tarif?

Berücksichtige deine Karriere, deine Risiken, nach Versicherer, Bedingungen und Kosten. - Kann ich Zusatzleistungen später nachbuchen?

Ja – über Nachversicherungsgarantien, dynamische Vertragsanpassungen oder AU-Klauseln. - Was zählt zur Dynamik?

Automatische Anpassung deiner Versicherungsleistungen – ansteigen mit der Inflation. - Ist BU teuer?

Je früher du abschließt, desto günstiger – deine Gesundheitsdaten, Beruf und Alter bestimmen den Preis. - Gibt es Alternativen zur Versicherung?

Community-Lösungen oder familiäre Unterstützung, aber meist weniger sicher und formal geregelt. - Bis wann ist eine Pflegezusatzversicherung sinnvoll?:

Am besten jung abschließen – steigt weniger im Beitrag, Gesundheit leicht vorausgesetzt. - Wie viel BU-Rente ist angemessen?

Etwa 60-70-¯% deines monatlichen Einkommens sollten abgesichert sein – Realität: circa 2/3 reichen meist. - Woran erkenne ich eine gute BU?

Kriterien wie Einschluss psychischer Erkrankungen, AU-Klausel, Dynamik, keine starren Fristen sind entscheidend. - Was bringt mir Telemedizin mit der Absicherung?

Schnellere Diagnosen, weniger Aufwand – besonders wertvoll bei chronischen Erkrankungen. - Wie oft sollte ich meine Absicherung prüfen?

Alle 2-3 Jahre oder bei Lebensveränderungen (Job, Familie, Umzug, Einkommensänderung).

Fazit: Handle jetzt – deine Sicherheit wartet nicht

Existenzielle Absicherung ist kein Gedanke für Laterne. Sie ist ein strategischer Schritt in Richtung Freiheit, Selbstbestimmung und Lebensqualität – auch wenn das Leben unvorhersehbar wird.

Beginne heute:

- Erkenne deine finanziellen Risiken

- Plane deine Absicherung klar und strukturiert

- Kombiniere staatliche Hilfe mit maßgeschneiderten privaten Lösungen

- Passe und überprüfe regelmäßig – dein Leben bleibt im Fluss, deine Absicherung sollte es auch

Ähnliche Themen aus unserem Blog

- Berufsunfähigkeitsversicherung für Beamte: Warum eine Dienstunfähigkeitsabsicherung unverzichtbar ist

Aktualisiert: 2026 Die Absicherung der eigenen Arbeitskraft gehört zu den wichtigsten finanziellen Entscheidungen im Leben. Besonders für Beamte wird das …

Aktualisiert: 2026 Die Absicherung der eigenen Arbeitskraft gehört zu den wichtigsten finanziellen Entscheidungen im Leben. Besonders für Beamte wird das … - Drei neu anerkannte Berufskrankheiten- das solltest du wissen

Seit dem 1. April 2025 sind drei weitere Krankheitsbilder offiziell als Berufskrankheiten anerkannt worden. Grundlage ist die 6. Änderungsverordnung der …

Seit dem 1. April 2025 sind drei weitere Krankheitsbilder offiziell als Berufskrankheiten anerkannt worden. Grundlage ist die 6. Änderungsverordnung der … - Die Berufsunfähigkeitsversicherung für Schüler

Eine Berufsunfähigkeitsversicherung (BU) sichert dein Einkommen ab, wenn du aufgrund von Krankheit oder Unfall deinen Beruf nicht mehr ausüben kannst. …

Eine Berufsunfähigkeitsversicherung (BU) sichert dein Einkommen ab, wenn du aufgrund von Krankheit oder Unfall deinen Beruf nicht mehr ausüben kannst. … - Berufsunfähigkeitsversicherung trotz kurzweiliger psychischer Probleme möglich

Die Berufsunfähigkeitsversicherung, kurz BU, sichert dich finanziell ab, wenn du deinen Beruf für längere Zeit oder dauerhaft nicht mehr ausüben …

Die Berufsunfähigkeitsversicherung, kurz BU, sichert dich finanziell ab, wenn du deinen Beruf für längere Zeit oder dauerhaft nicht mehr ausüben … - Private Pflegezusatzversicherung als Alternative zur BU?

Zunächst eine kurze Erläuterung der verschiedenen Versicherungen Die Berufsunfähigkeitsversicherung (kurz BU) Eine Berufsunfähigkeitsversicherung (BU) ist eine Versicherung, die dich als …

Zunächst eine kurze Erläuterung der verschiedenen Versicherungen Die Berufsunfähigkeitsversicherung (kurz BU) Eine Berufsunfähigkeitsversicherung (BU) ist eine Versicherung, die dich als … - Unfallversicherung für Motorradfahrer und Taucher

Was ist eine Unfallversicherung? Eine UV ist ein wichtiger Bestandteil des Versicherungsschutzes, der dazu dient, finanzielle Sicherheit zu bieten, wenn …

Was ist eine Unfallversicherung? Eine UV ist ein wichtiger Bestandteil des Versicherungsschutzes, der dazu dient, finanzielle Sicherheit zu bieten, wenn …