Was ist passiert?

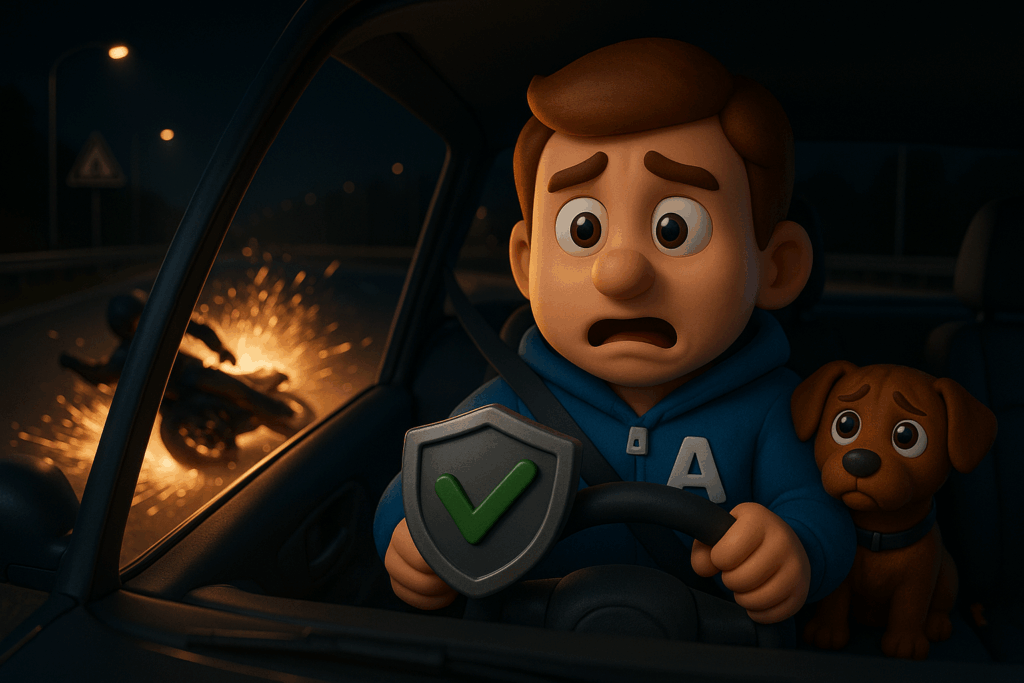

Ein dunkelgekleideter Motorradfahrer fuhr mit erhöhter Geschwindigkeit bei Nässe über die zu der Zeit schon völlig dunkle Autobahn. Vor waghalsigen Überholmanövern machte er trotzt der widrigen Witterungsverhältnisse auch keinen Halt.

Aus Sicht unserer Kundin, war auf einmal Funkenschlag aufgrund eines vor ihr auf der Fahrbahn rutschenden Motorrads zu sehen. Im letzten Augenblick konnte sie dem Motorradfahrer ausweichen und verursachte aber damit eine Kollision mit einem weiteren Fahrzeug.

Die große Frage war jetzt natürlich: Wer hat jetzt an diesem Unfall Schuld und wer muss für den Schaden aufkommen- der Autofahrer oder der Motorradfahrer?

Die KFZ Haftpflichtversicherung hat zunächst einen Teil der Kosten übernommen, hat aber im Nachgang Regress an den Motorradfahrer gestellt, da dieser den Unfall zu verschulden hatte.

FAQ: Wann zahlt die Kfz-Haftpflichtversicherung – und wann nicht?

1. Was ist die Kfz-Haftpflichtversicherung überhaupt?

Die Kfz-Haftpflicht ist eine gesetzlich vorgeschriebene Versicherung für alle Fahrzeughalter in Deutschland. Sie schützt Dich vor den finanziellen Folgen, wenn Du mit Deinem Fahrzeug einen anderen schädigst – egal ob Personen-, Sach- oder Vermögensschaden.

2. Wann zahlt die Kfz-Haftpflichtversicherung?

Beispiele, in denen die Versicherung zahlt:

- ✅ Unfall mit Fremdschaden: Du fährst auf ein anderes Auto auf – die Schäden am anderen Fahrzeug und eventuelle Personenschäden werden übernommen.

- ✅ Personenschäden: Du übersiehst einen Fußgänger, der sich verletzt – Heilbehandlung, Verdienstausfall oder Schmerzensgeld werden übernommen.

- ✅ Sachschäden Dritter: Du streifst ein parkendes Auto, eine Mauer oder ein Verkehrsschild – Reparaturkosten werden bezahlt.

- ✅ Vermögensschäden: Ein Unfall führt zu Verdienstausfällen beim Geschädigten – auch diese Kosten können ersetzt werden.

- ✅ Mitfahrer-Verletzung: Deine Beifahrerin verletzt sich bei einem selbstverschuldeten Unfall – auch hier greift die Haftpflicht.

3. Zahlt die Kfz-Haftpflicht auch bei Wildunfällen?

Nur, wenn durch den Wildunfall ein Dritter geschädigt wird (z. B. Du weichst aus und kollidierst mit einem anderen Auto). Für Deinen eigenen Schaden brauchst Du eine Teilkasko oder Vollkasko.

4. Zahlt die Kfz-Haftpflicht auch bei Parkremplern?

Ja, wenn Du einen Schaden bei einem anderen Fahrzeug verursachst. Aber Achtung: Du musst den Schaden melden – einfach wegfahren ist Fahrerflucht und ein Straftatbestand!

5. Zahlt die Kfz-Haftpflicht auch im Ausland?

Ja, in der Regel innerhalb der EU und in Ländern mit grünem Versicherungskarte-Abkommen. Wichtig: Bei Auslandsreisen solltest Du die grüne Versicherungskarte dabei haben – sie kann Nachweis und Hilfe zugleich sein.

6. Wann zahlt die Kfz-Haftpflichtversicherung NICHT?

Typische Ausschlüsse oder Ablehnungen:

- ❌ Vorsatz: Wenn Du einen Unfall absichtlich herbeiführst, zahlt die Versicherung nicht.

- ❌ Fahren ohne Fahrerlaubnis: Du hast keinen gültigen Führerschein – kein Versicherungsschutz.

- ❌ Alkoholfahrt / Drogen: Bei Fahrten unter Alkohol- oder Drogeneinfluss kann der Versicherer Leistungen kürzen oder komplett verweigern.

- ❌ Fahrerflucht: Wer sich unerlaubt vom Unfallort entfernt, riskiert nicht nur eine Strafe – auch der Versicherungsschutz entfällt.

- ❌ Verwendung außerhalb des Versicherungsschutzes: Etwa bei illegalem Straßenrennen oder bei Nutzung des Fahrzeugs zu nicht genehmigten Zwecken.

- ❌ Verletzung von Obliegenheiten: Wenn Du Deiner Meldepflicht nicht nachkommst oder falsche Angaben machst.

- ❌ Eigenschäden: Schäden am eigenen Fahrzeug oder Eigentum (z. B. eigener Gartenzaun) sind nicht durch die Haftpflicht abgedeckt – dafür brauchst Du eine Kaskoversicherung.

7. Was passiert, wenn ich trotz Fahrverbot fahre und einen Unfall baue?

Die Kfz-Haftpflicht zahlt zwar möglicherweise den Schaden des Geschädigten (weil sie gesetzlich dazu verpflichtet ist) – kann sich das Geld aber von Dir zurückholen („Regress“). Außerdem droht Dir strafrechtlicher Ärger.

8. Wie hoch ist die Deckungssumme der Kfz-Haftpflicht?

In Deutschland sind gesetzlich folgende Mindestdeckungssummen vorgeschrieben:

- 7,5 Mio. € für Personenschäden

- 1,12 Mio. € für Sachschäden

- 50.000 € für Vermögensschäden

Viele Versicherer bieten aber höhere Deckungssummen bis 100 Mio. € – das ist absolut empfehlenswert!

9. Was ist mit geliehenen Fahrzeugen?

Wenn Du ein Fahrzeug mit Einwilligung des Halters fährst und dabei einen Schaden verursachst, greift dessen Haftpflichtversicherung. Trotzdem kann der Versicherer dem Halter eine Rückstufung beim Schadenfreiheitsrabatt vornehmen.

10. Was ist ein Regressanspruch der Versicherung?

Das bedeutet: Die Versicherung zahlt zwar dem Geschädigten, fordert das Geld aber von Dir zurück, wenn Du grob fahrlässig, vorsätzlich oder unter Alkoholeinfluss gehandelt hast. Bis zu 5.000 € oder mehr sind möglich.